提起公转私,财务就很无奈,老板开口让转钱,转了怕税务稽查,不转怕老板责难,到底该怎么办呢?近日,福建税局就公转私的问题进行了回复!

1

公转私怎么转?

税局答复了!

(点击查看大图)

从税局的答复中,我们可以提炼出两个要点:

1、公司可以向个人账户支付款项,但是需要有合理的商业目的作为支撑;

2、公司作为扣缴义务人,向个人账户支付的款项属于个人所得税应税项目的,需要代扣代缴个人所得税。

也就是说,“公转私”并不是不能碰触的红线,只要有合理的商业目的,就没问题!

2

这8种情况下“公转私

财务可以放心大胆的转!

1、发放工资薪金

公司每月将工资薪金通过公户发到每个员工的个人卡上,且已预扣预缴个人所得税。

【涉税提示】企业在发放员工工资时,应履行代扣代缴义务,按3%~45%的税率预扣预缴个人所得税。

2、员工差旅费报销

公司将差旅费报销款或备用金通过公户转入出差员工个人账户,出差回来后实报实销、多退少补。

【涉税提示】符合条件的“差旅费津贴”不属于工资、薪金收入,不征个人所得税。

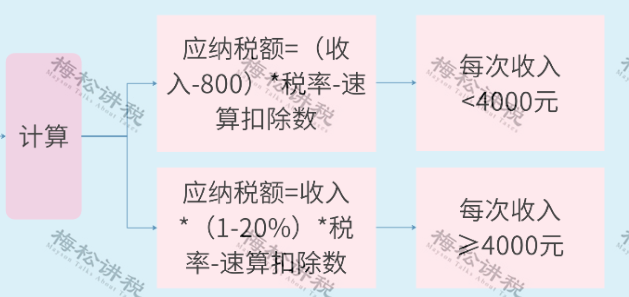

3、支付给个人的劳务报酬

公司通过对公账户支付给个人劳务报酬,且已经预扣预缴了个人所得税。

【涉税提示】企业需取得合规发票方可税前扣除,个人如办理了临时税务登记,月收入15万元(季度45万元)以下可免征增值税;企业每次支付劳务报酬时,应按20%~40%的税率预扣预缴个人所得税,计算方法如下:

(点击查看原图)

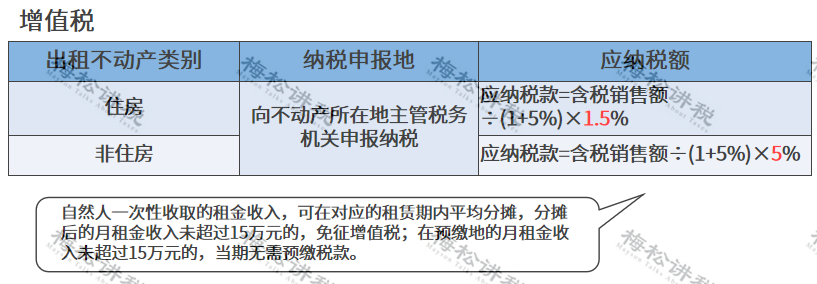

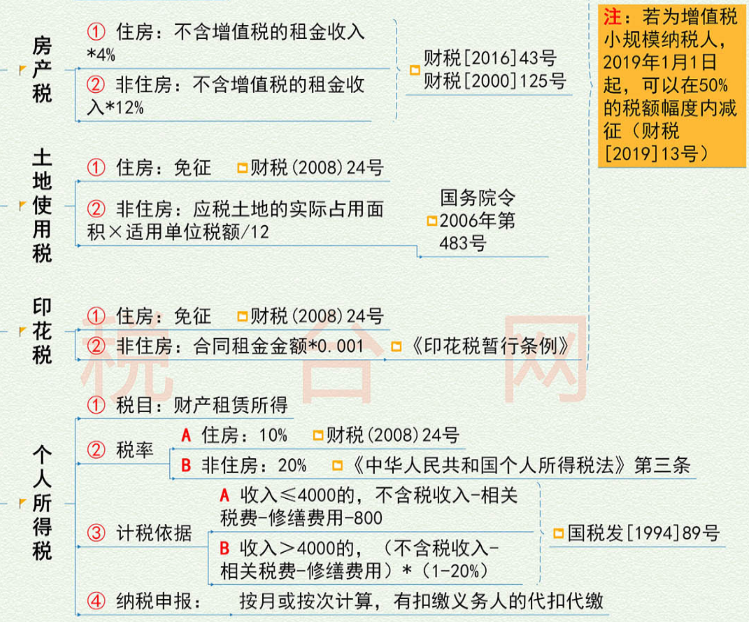

4、向自然人采购

公司向自然人(含个体工商户)采购物资或租赁房屋、土地等,且取得了合规发票,这种情况下,公司可以通过公户转账给销售方个人。

【涉税提示】公司需取得合规发票方可税前扣除。

(附:个人出租房屋涉税分析)

(点击查看原图)

(点击查看原图)

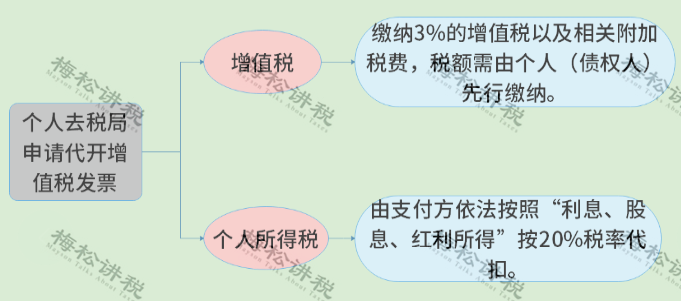

5、归还个人借款

公司通过对公账户归还个人借款,包括股东或其他自然人的借款。

【涉税提示】

(点击查看原图)

如有借款利息,公司需代扣代缴20%的个人所得税,并取得合规发票方可税前扣除,个人申请代开发票需缴纳增值税等相关税费:

【风险提示】公司长期借股东钱未还,有账外资金回流的嫌疑,一旦被稽查,会被怀疑有隐瞒收入等违法行为,建议及时清理。

6、向个人支付赔偿金

公司根据合同、协议的约定,或法院的判决书,通过公户向相关个人支付违约金、赔偿金等款项。

【涉税提示】如果是属于价外费用的违约金收入,应并入销售收入一并计算缴纳增值税、个人所得税等。

7、公司向股东分配利润

公司将税后利润以分红的形式打给股东个人,且已代扣代缴了个人所得税。

【涉税提示】公司支付分红款时需按“股息、红利所得”20%的税率代扣代缴个人所得税。

8、个人独资企业的利润分配

个人独资企业将税后的利润通过对公账户打给个人独资企业的负责人。

【涉税提示】个人独资企业取得的经营所得,应先按5%~35%的税率交纳个人所得税。

3

这些情况下"公转私"

可以节税!

又有小伙伴说了,你说的那些方式都需要交税呀,老板说了,拿自己的钱还需要交税,太亏了!

下面,小编整理了两种可以节税的“公转私”方法,供大家参考:

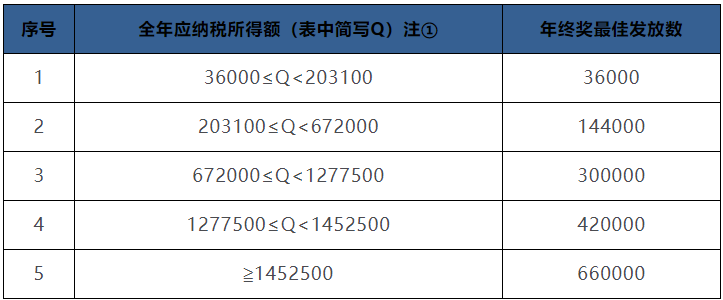

一、利用年终奖的税收优惠政策,合理筹划老板的工资、奖金

全年一次性奖金可以单独计算个人所得税,我们可以合理利用这一优惠政策,对老板的工资、奖金的发放进行筹划。

【举例】老板发放年终奖36000元,按年终一次性奖金的计算方法,需缴纳个人所得税1080元,税负仅为3%,大大低于“股息、红利所得”20%的税率。

既发放工资又发放奖金的情况下,工资和奖金该如何分配才最省税?这里为大家准备了一个表格供参考:

(点击查看原图)

注①:全年应纳税所得额=预计全年收入(含全年一次性奖金)-60000-各类扣除项目

需提醒注意的是,此种方法使用有限制:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

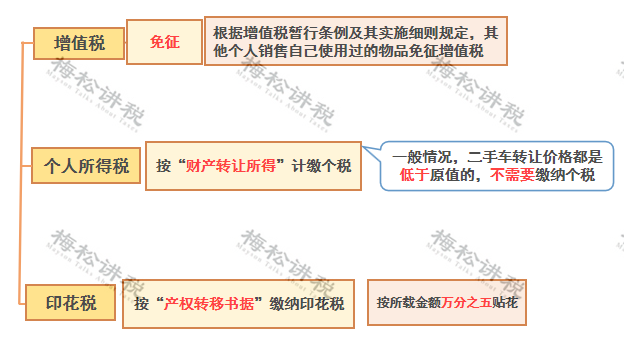

二、老板将个人资产销售给公司

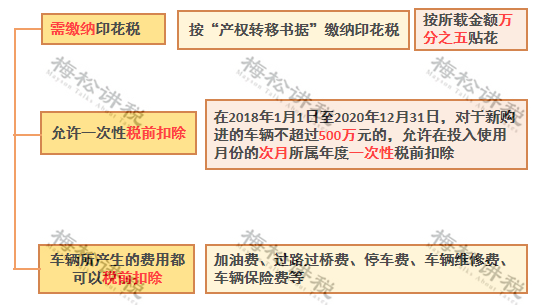

个人将自己使用过的物品对外出售,不需要缴纳增值税,由于二手物品的价格通常低于原值,也无需缴纳个人所得税,仅需要按0.5‰缴纳印花税即可,税负可以说是非常低了~

(点击查看原图)

而且,公司购入的固定资产,如果单价不超过500万元,可以一次性在企业所得税前扣除,如果购买的是车辆,那么车辆发生的各种费用也可以入账并税前扣除了。

(点击查看原图)

【举例】老板将个人用过的二手车卖给公司,车的原值为150万元,卖价100万元,老板和公司各缴纳印花税500元(100万元*0.5‰=500元),共计1000元,税负才1‰,这还没算公司可以抵扣的企业所得税呢。

同样的,这种方法也存在局限性:

1、公司购入的资产需用于正常的生产经营活动。

车过户了,但还是老板个人使用是不行的,不仅车辆费用不能税前扣除,卖车行为的合理性也会被税务机关质疑;

2、由于老板与公司之间存在关联关系,所以该买卖行为属于关联交易,价格一定要公允,否则同样会被税务机关稽查并补缴税款。

4

关于”公转私“

这些监管政策必须知道!

虽然“公转私”是被允许的,但是相关部门对“公转私”的监管从未放松!

一、税务部门的监管:

税务机关有权向银行等金融部门调取公司的银行流水数据,到时,“公转私”的往来也必然落入税务稽查人员的眼中——这笔转给个人的款项是什么性质?有没有代扣代缴个人所得税?……

二、执法机关的监管:

除了税务部门的监管外,人民银行也出台了相关政策,主要目的是防范不法份子利用单位账户进行洗钱。

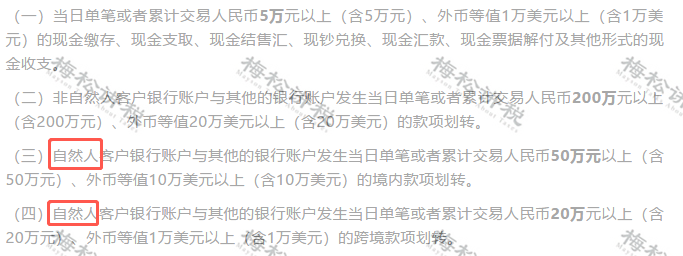

1、《金融机构大额交易和可疑交易报告管理办法》第五条规定,金融机构应当报告下列大额交易:

累计交易金额以客户为单位,按资金收入或者支出单边累计计算并报告。

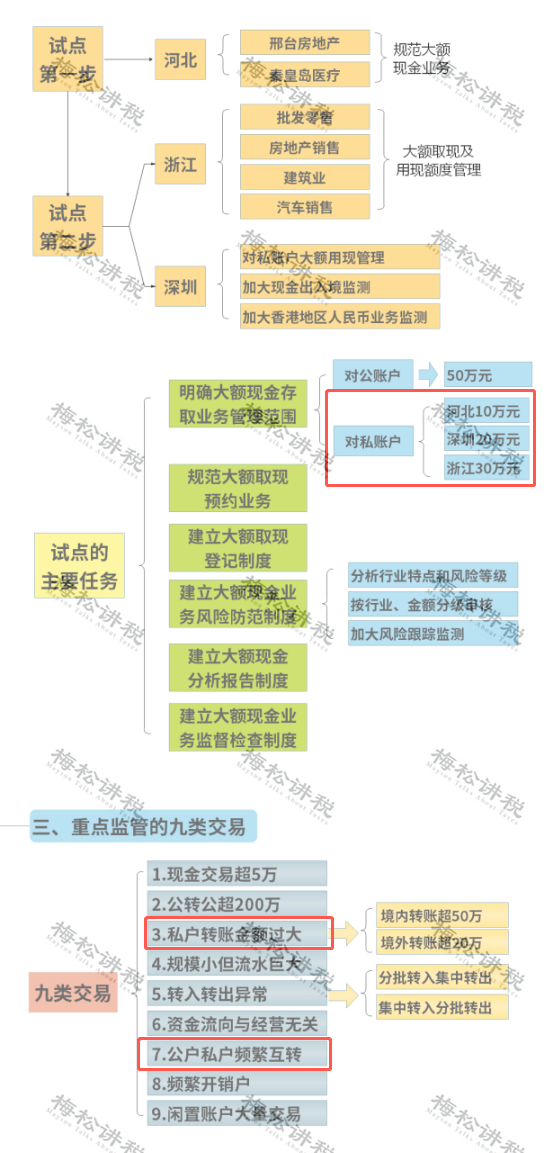

2、人民银行去年发布了《中国人民银行关于开展大额现金管理试点的通知》,自2020年7月起,在河北省、浙江省和深圳市开展大额现金管理试点,具体如下:

因此,企业在合法经营的前提下,也应注意不要出借银行账户,以免不法分子乘虚而入!